Leergutrückgabe - mit vorheriger Berechnung

Beispiel:

Ausgangsbeleg - Rechnung: Ware und Leergut wurden geliefert, die Ware wird berechnet - das Leergut nicht.

Da der Kunde das Leergut nicht nach einer vereinbarten Zeit zurückgegeben hat, führen Sie eine Leergutnachberechnung durch.

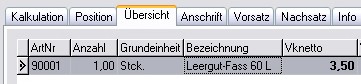

Ausschnitt aus Rechnung:

Das Leergutkonto wird damit entlastet und das Leergut ist berechnet.

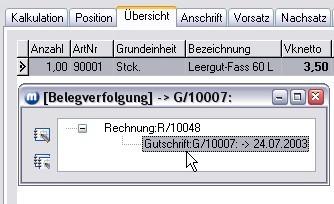

Der Kunde bringt später das Leergut doch noch zurück. D.h. es muss eine Lagerzubuchung und eine Gutschriftserteilung stattfinden.

Sie können die Rechnung, in der Sie die Leergutnachberechnung durchgeführt haben, zur Gutschrift übernehmen. Sie können jedoch auch eine separate Gutschrift erstellen. Die Belegart darf in diesem Fall nicht "Leergut - ohne Lagerbuchführung / Leergut Nachberechnung" sein", sondern es muss eine Belegart mit Lagerbuchführung gewählt werden, da das Leergutkonto des Kunden bereits ausgeglichen ist und das Leergut dem Lager wieder zugeführt werden soll. Für den Leergutartikel muss der Vknetto direkt eingeben werden.

Eine separate Gutschrift muss für den Fall geschrieben werden, dass dem Kunden zwar der Betrag gutgeschrieben, jedoch das Leergut - weil z. B. beschädigt - nicht ins Lager gebucht werden soll. Auch hier darf die Belegart nicht "Leergut - ohne Lagerbuchführung / Leergut Nachberechnung" sein, sondern es muss eine andere Belegart gewählt werden. Vor der Übernahme des Leergutartikels in die Gutschrift muss das Feld ohne Lagerbuchführung auf "Ja" gesetzt werden. Nachdem der Artikel in den Beleg übernommen wurde, muss der Vknetto eingegeben werden.

Ausschnitt aus Gutschrift:

info@visigate.de - visigate© Software GmbH - Bremen - www.visigate.de